佛山工业体系齐全,产业链供应链的厘清、补齐短板和锻造长板,对于未来制造业发展至关重要,亦关乎到佛山经济发展的韧性。《财经智库》针对佛山现有的优势成熟行业以及具有发展潜力的八个行业,即高端数控机床、塑料加工和注塑机、工业机器人、陶瓷及陶瓷机械、有色金属加工、智能家电、动力电池、氢能的产业链供应链展开了调研。

《财经智库》携手八个行业的资深专家,着眼于全球和中国的产业链供应链情况,挖掘佛山 “卡脖子”问题,探讨佛山如何突破,如何升级,并基于上述研究完成了《全球变局下的佛山重点行业产业链供应链调研报告》的写作。《财经智库》将陆续发布报告文章,以飨读者,并希望对中国制造业高质量发展,构建和优化“双循环”格局有所裨益。查看全文

——《财经智库》

佛山工业机器人产业的发展依托于当地发达的制造业,目前已形成较为完整的产业链条,现有企业涵盖了减速器、伺服电机、控制系统等关键零部件制造,机器人整机制造和系统集成等工业机器人产业链主要环节。但是80%的企业集中在下游系统集成环节,上游关键零部件制造与中游本体制造环节相对偏弱。

考虑到我国在关键零部件方面发展迅速,已出现一批具有国产替代潜力的企业,佛山在关键零部件的链环方面宜差异化发展关键零部件;同时应充分发挥佛山市制造业规模大、门类齐全、转型升级需求旺盛的产业特点,继续加深在系统集成环节的优势。

一、佛山工业机器人产业概要及在中国的地位

1、中国工业机器人产业概况

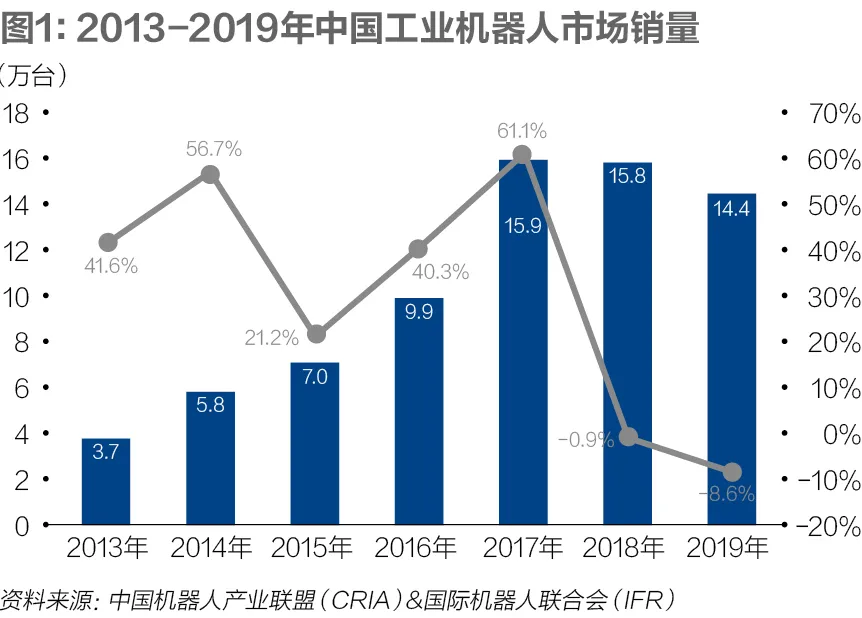

近年来,随着我国供给侧结构性改革和产业转型升级的深化,我国工业机器人市场呈现蓬勃发展之势,工业机器人消费量快速增长。然而自2018年下半年以来,受下游需求不振、贸易摩擦加剧等因素影响,我国工业机器人市场销量出现下滑。2019年,工业机器人市场销量为14.4万台,同比下降8.6%,降幅较2018年扩大7.7个百分点。但是,从全球市场来看,我国连续第七年市场规模位居全球第一,依然是全球工业机器人最重要的市场。

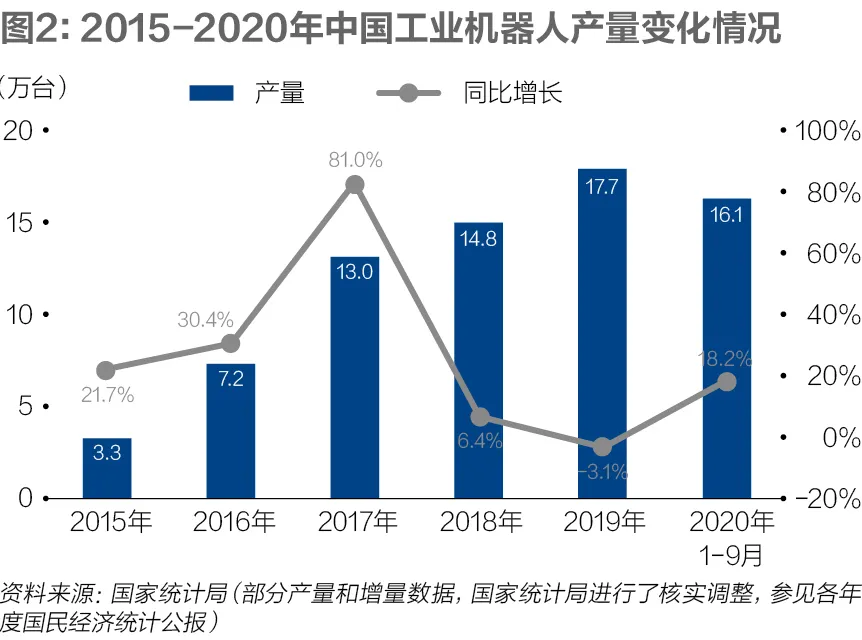

从生产规模来看,2019年我国工业机器人产量达到17.7万台,增速按照国家统计局可比口径计算同比下降3.1%。2020年5月以后产业明显回暖。2020年1-9月,我国工业机器人产量达到16.1万台,同比增长18.2%,9月当月产量同比增长51.4%,创近两年来新高。

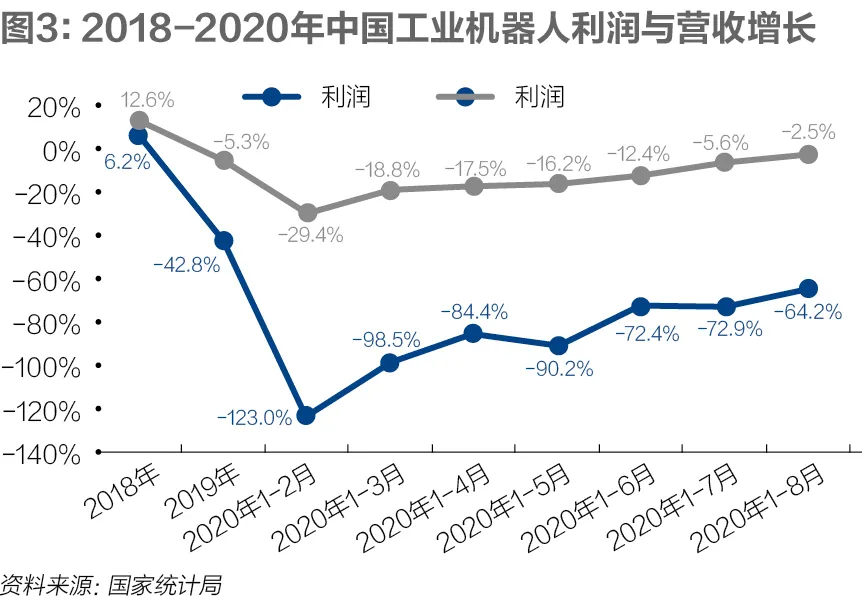

从生产经营情况来看,产业效益指标自2019年4月起出现下滑,2019年,我国工业机器人产业实现营业收入486亿元,同比下降5.3%(2018年同比增长12.6%);实现利润总额30.4亿元,同比下降42.8%(2018年同比增长6.2%)。2020年年初,受新冠疫情影响,产业经营状况持续下行,1-2月营业收入同比下降29.4%,产业亏损额达到0.95亿元;但之后伴随产业回暖,企业效益情况也出现扭转,1-8月工业机器人产业累计实现营业收入299亿元,同比下降2.5%,降幅较上半年收窄9.9个百分点;实现利润总额6.6亿元,同比下降64.2%,降幅较上半年收窄8.2个百分点。

2、中国工业机器人产业在世界的地位

根据2019年的最新数据,我国工业机器人产量占全球工业机器人总产量的比重已超过四成,工业机器人消费量占全球工业机器人总销量的比重超过38%,无论是从生产还是消费来看,我国均已成为工业机器人大国。但是,从产品技术水平和全球价值链位置来看,我国仍处于中低端水平,与德国、日本等国相比存在较大差距。

从主要企业竞争能力来看,伴随产业蓬勃发展,行业内骨干企业迅速成长,企业竞争力显著提升,新松机器人自动化股份有限公司、埃斯顿自动化集团、埃夫特智能装备股份有限公司、上海新时达电气股份有限公司、遨博智能科技有限公司等公司已经具备一定的竞争能力,并在个别领域形成竞争优势。新松2019年度实现营业收入27.5亿元,其中工业机器人业务占35.4%,为9.7亿元,同比增长3.9%。上海新时达2019年机器人与运动控制类产品业务实现营业收入22.6亿元,在公司总体营业收入的比重达到64.1%。埃斯顿2019年工业机器人及智能制造系统类业务实现营业收入7.0亿元,约占公司总体营业收入的一半(49.3%)。埃夫特2019年度实现营业收入12.6亿元,其中机器人整机业务收入为2.3亿元,占比18%;系统集成业务收入为10.2亿元,占比80%。

我国工业机器人企业实现了快速成长,但是与发那科株式会社、ABB集团、库卡机器人有限公司、安川电机株式会社等世界知名企业相比,在收入规模、市场占有率等方面仍然存在较大差距。上述国际机器人四大家族企业工业机器人相关业务收入规模均在百亿元以上,而我国工业机器人龙头企业规模也仅在30亿元左右。

3、工业机器人产业链主要环节

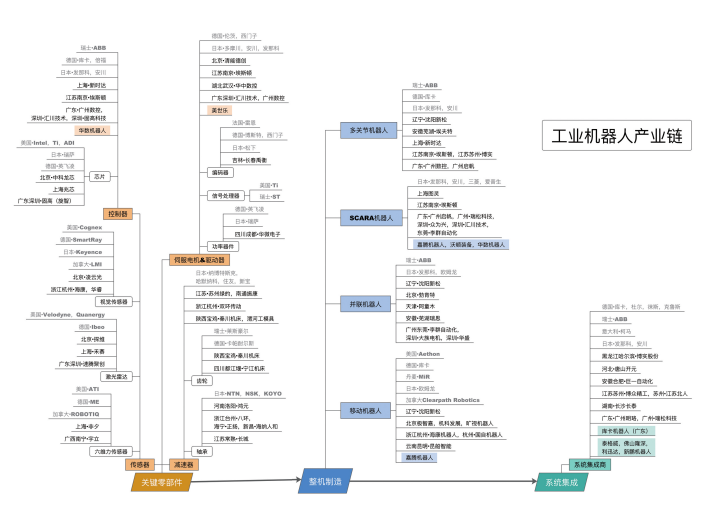

工业机器人产业链主要包括上游关键零部件,中游机器人整机制造和下游系统集成三大环节。

(1)关键零部件

工业机器人主要包括三大关键零部件,分别是控制器、伺服电机及驱动器、高精密减速器。“十三五”期间,国产高精密减速器取得积极进展,控制器、伺服电机及驱动器与国际同类产品的差距日益缩小。

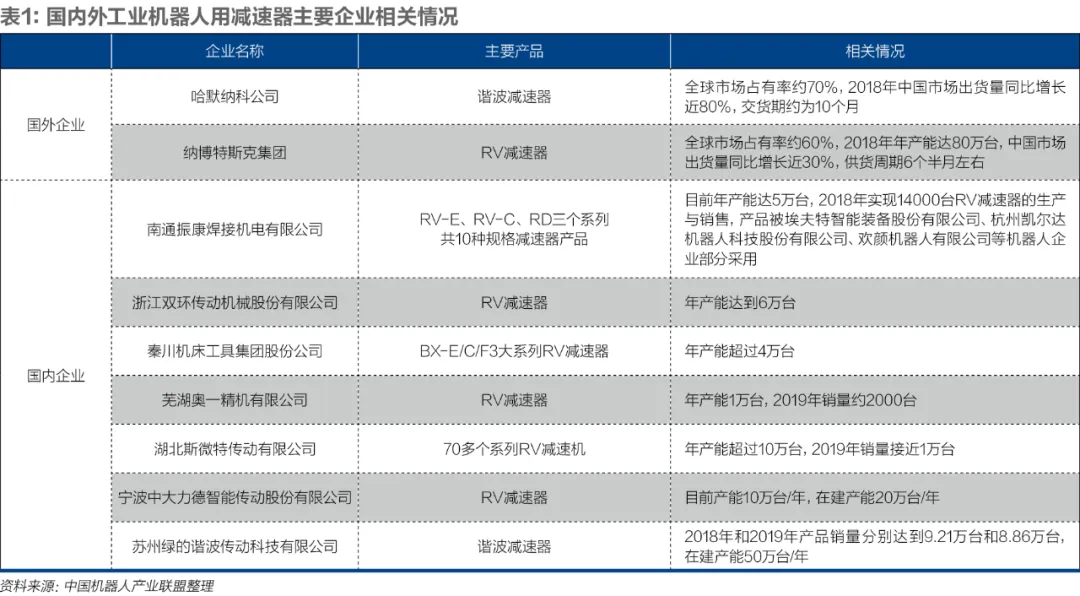

高精密减速器主要是RV减速器和谐波减速器两种。目前,全球工业机器人用高精密减速器70%以上的市场份额被日本企业所占据。其中,纳博特斯克集团主打RV减速器,全球市场占有率达60%;哈默纳科公司主打谐波减速器,70%以上的全球市场被其占据。

我国RV减速器的产品质量、性能已能达到或接近国际同类产品水平,南通振康焊接机电有限公司、浙江双环传动机械股份有限公司、秦川机床工具集团股份公司、湖北斯微特传动有限公司、宁波中大力德智能传动股份有限公司等企业已开始从小批量生产向大批量生产迈进,目前国产RV减速器的国内市场份额约15%左右;谐波减速器产品已达到国际同类产品水平,苏州绿的谐波传动科技有限公司部分产品已接近世界先进水平,并已形成大批量生产能力,目前国内市场占有率约30%左右。

控制器方面,我国产品设计与生产已经较为成熟,与国外的差距正在不断缩小,是我国与国外工业机器人技术水平差距最小的部件。我国本土企业研发的控制器产品成本低、性能高,加速了控制技术和高水准应用在国内的推广,并逐渐走向成熟,国产控制器产品已经可以满足大部分功能要求。

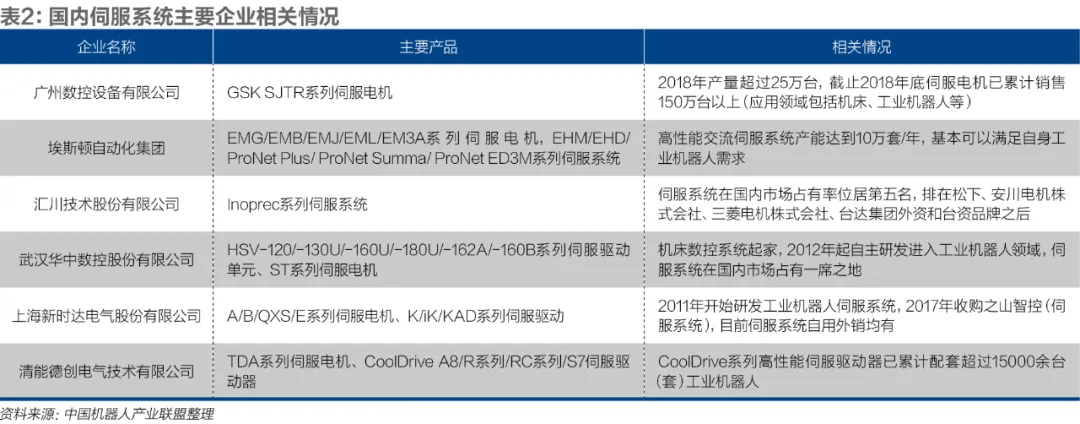

伺服电机方面,国内较大规模的伺服电机生产企业有20余家,国产伺服电机的功率范围、额定扭矩及最大扭矩、额定转速及最高转速等性能指标大幅提高,部分产品可与日系同类产品相媲美,但是在本体设计、原材料、安装工艺等方面尚存差距,工业机器人用高端伺服电机产品仍然完全依赖进口。主要进口来源分别为日本的多摩川精机株式会社、安川电机株式会社、发那科株式会社;德国的西门子公司和伦茨公司等。

伺服驱动器方面,国产驱动器在功能和性能方面都已经接近欧美及日本等高端伺服产品,基本能够满足工业机器人使用要求,目前国产工业机器人厂商配套的伺服驱动器大部分以国产品牌为主,仅需要少量进口。

此外,随着市场对机器人灵活性、易用性和安全性要求的不断提高,需要应用大量传感器来提升机器人产品的智能化水平。机器人常用的传感器主要包括视觉传感器、激光雷达和六维力传感器。目前,全球传感器市场主要由美国、日本、德国的几家龙头企业主导,美日德占据全球传感器市场份额的60%以上。典型企业包括恩智浦半导体公司、博通公司、意法半导体公司、罗姆半导体集团、德州仪器公司等。国内企业与科研机构在传感器领域也取得了一定的进展,如在视觉传感器方面,北京凌云光技术集团有限责任公司、大恒集团、奥普特科技股份有限公司等企业已经具备机器视觉的系统集成能力;激光雷达方面,深圳镭神智能系统有限公司,济宁科力光电产业有限责任公司、常州华达科捷光电仪器有限公司、广州中海达卫星导航技术股份有限公司等企业开发出系列激光雷达产品,在中低端工业现场控制、AGV等领域实现规模应用,形成了一定的产业规模;六维力传感器方面,安徽埃力智能科技有限公司、上海朝辉压力仪器有限公司、深圳俊德科技有限公司、中国科学院合肥物质科学研究院等单位已陆续有产品面世。但总体来看,国产传感器整体技术含量与国外先进水平相比仍有较大差距,高端产品目前主要依赖进口。

国产工业机器人关键零部件虽然取得了重大突破,但我国在材料、核心元器件、工业软件等基础领域存在的诸多短板,仍然制约着国产关键零部件的发展,导致其在性能、寿命、一致性等方面与国外先进水平存在差距。

例如,工业机器人减速器针齿壳铸件材料存在不耐磨、有石墨析出、使用后润滑脂发黑等问题,影响产品使用寿命;机器人伺服系统用多圈绝对值编码器依赖进口,制约我国机器人伺服系统向高端发展;控制器的核心元器件——芯片(尤其是高端芯片)国产化难题,是我国机器人控制器实现全部自主化的一大障碍;伺服系统所需编码器、高性能数字信号处理器(DSP)、功率器件等基础部件对外依存度偏高,制约国产伺服系统向高端发展。

(2)整机制造

近年来,在国家政策及市场需求等多重因素驱动下,我国工业机器人生产能力实现快速提升。不仅产业规模快速增长,产品品种也在不断丰富,多种类型的工业机器人产品大量上市。国产工业机器人凭借性价比优势、渠道优势等迅速占据了坐标机器人、并联机器人等类型产品的大部分国内市场。

我国机器人产业整体仍处于技术追赶阶段,国内企业在技术成熟度、产品性能及品牌认可度等方面与ABB集团、库卡机器人有限公司、发那科株式会社、安川电机株式会社等国际巨头相比仍有较大差距。在技术要求相对较高的多关节机器人、平面多关节(SCARA)机器人等产品方面,外资品牌在我国市场上仍然占据着绝对优势。根据中国机器人产业联盟统计,2019年中国市场上的多关节机器人、SCARA的外资品牌销量占比分别达74.6%和81.2%。

从应用领域来看,国产工业机器人主要应用在搬运、上下料等技术门槛较低的领域,而装配、焊接等对技术要求较高的领域仍被外资品牌所占据。

(3)系统集成

与整机厂商面对国外企业强大的竞争不同,国内系统集成商拥有许多本土优势,包括渠道优势、价格优势、工程师红利、市场响应速度快、熟悉用户行业特点等,是目前我国工业机器人产业链上较为成熟的环节。近年来,国内系统集成企业凭借性价比和服务优势逐渐形成进口替代,涌现出以哈尔滨博实自动化股份有限公司、博众精工科技股份有限公司、广州明珞装备股份有限公司、广州瑞松智能科技股份有限公司、唐山开元电器集团、长沙长泰只能装备有限公司、江苏北人机器人系统股份有限公司、巨一自动化装备有限公司等为代表的一批系统集成商,为汽车、冶金、化工、家电、电力电子、汽车零部件、机械、家具卫浴、食品等行业提供集成服务。特别是在陶瓷卫浴、家具、钣金加工、冶炼、汽车零部件、酿酒等细分行业已形成若干典型的解决方案,机器人应用取得明显效果。

4、佛山工业机器人产业在全国地位及主要企业情况

佛山作为制造业重地,几乎涵盖了工业体系所有门类,并形成了陶瓷、纺织、家电、铝型材、家具等优势制造业;美的集团、海天集团、东鹏集团、格兰仕集团、万和新电气股份有限公司、广东东菱电器有限公司等制造业明星企业聚集,佛山2019年工业总产值已达约2.4万亿。伴随工业转型升级的持续推进,佛山工业机器人产业快速发展,现已成为全国工业机器人产业发达地区之一。

目前,佛山企业应用工业机器人超过1.6万台,机器人产业领域工业企业超过240家。

其中,佛山华数机器人有限公司、库卡机器人(广东)有限公司、广东嘉腾机器人自动化有限公司、广东泰格威机器人科技有限公司于等骨干企业发展势头良好。佛山华数机器人有限公司是武汉华中数控股份有限公司的子公司,基于华中数控20年数控经验,攻克了机器人关键零部件多项技术难题,工业机器人自主化率达到80%以上,拥有多种机器人整机产品,已在家电、3C、五金、汽摩、装配、机加工等领域大批量应用。经过六年发展,佛山华数机器人已具备年产5000台工业机器人的生产能力,目前正在积极开展机器人集成业务,主要向3C、家电、厨具等行业提供整体解决方案。

库卡机器人(广东)有限公司是由国内家电巨头美的和国际机器人巨头库卡合资设立的公司,是库卡主要生产基地之一,年产能达到5000台。

广东嘉腾机器人自动化有限公司专注于AGV的研发应用,年产能达到1万台,年销量2000-3000台,AGV产品系列齐全,覆盖轻载与重载,客户涵盖广汽集团、本田、丰田、大众等汽车生产商,华为、美的、海信、联想等通信、电子、电器类公司,以及南车等交通、电力、航空、食品等众多领域公司。

广东泰格威机器人科技有限公司于专注于焊接领域的机器人集成应用,以柔性化、智能化解决方案为核心技术,主攻激光焊与中厚板的智慧焊接,依托德国机器人技术平台,结合佛山市场的需求,在家用电器和家私五金等金属行业机器人焊接应用方面积累了丰富的集成应用研发和市场产业化经验。

二、佛山工业机器人产业及其产业链供应链基本情况

1、佛山工业机器人产业供应链分析

佛山市工业机器人产业的发展依托于当地发达的制造业,目前已形成较为完整的产业链条,现有企业涵盖了减速器、伺服电机、控制系统等关键零部件制造,机器人整机制造和系统集成等工业机器人产业链主要环节。

在关键零部件制造环节,减速器领域以广东天太机器人有限公司、广东星光传动股份有限公司、南海珠江减速机有限公司、泓诠盛机电设备有限公司等企业为代表,其中天太机器人专注于AGV专用谐波减速器,已具备批量生产能力,产品以明显的价格优势占领市场;伺服电机领域以美世乐(广东)伺服技术有限公司为代表,其生产的伺服电机采用高性能稀土永磁材料,具有更好的驱动性能和伺服性能;控制系统领域以佛山华数机器人有限公司为代表,企业依托武汉华中数控股份有限公司,在国内市场占有一席之地。

在整机制造环节,以广东嘉腾机器人自动化有限公司、库卡机器人(广东)有限公司、佛山沃顿装备技术股份有限公司、佛山华数机器人有限公司等企业为代表。其中,广东嘉腾机器人自动化有限公司专注于AGV的研发应用,产品以中低端简易型为主,目前畅销的产品有10余款,定制化产品有100多款,最大负载达40T,产品畅销国内外市场;库卡机器人产品种类丰富,具有较强竞争优势,但佛山本地以组装生产为主,缺少相应研发设计;沃顿装备拥有自动喷涂工业机器人技术的自主知识产权,在做大做强喷涂机器人的同时,正在加快开发生产焊接机器人、码垛机器人等产品;华数机器人目前拥有6大系列30多种机器人整机产品,年销量达到2500台以上。

在系统集成环节,以广东泰格威机器人科技有限公司于、佛山隆深机器人有限公司、广东利迅达机器人系统有限公司、新鹏机器人技术有限公司等为代表,通过深耕细分应用,在若干细分领域形成了较强的竞争优势。其中,泰格威机器人专注于焊接领域,在家电烟机行业推广CMT薄板冷弧焊接,焊接速度高、焊接变形小、无飞溅,解决了困扰烟机风柜传统点焊漏风噪声大的问题,在中山华帝燃具、美的烟机、海信科龙等多家上市公司中实现推广应用;在铝型材行业,结合佛山铝门窗产业智造升级需求,成功研发出铝门窗自动生产线,以焊接突破传统的角码拼装工艺,完成从切割上料、焊接、打磨、抛光的一条龙生产;在电梯行业发明了镀锌板与镜面不锈钢焊接新工艺,解决了传统的胶结气味大、效率低、产品寿命短痛点。隆深机器人主要聚焦于规模庞大的家电、汽车、食品等行业的机器人非标集成自动化应用,在冲压、注塑、涂装、焊接、装配、检验、码垛等工艺应用方面经验丰富,目前企业在白色家电市场占有率已超过60%。利迅达以不锈钢制品行业为切入点,研发打磨抛光机器人集成技术,并逐渐向焊接、搬运、码垛等领域扩张,目前集成服务已经覆盖厨卫、3C、建材、家具、汽车、医疗、五金、航天、高铁、物流、新能源、木制品、仪器仪表等行业。新鹏主要针对陶瓷、洁具、五金、卫浴等行业开发机器人集成应用系统,目前在卫浴陶瓷市场占有率达到70%,已为箭牌、东鹏、新明珠、科勒、惠达等众多国内知名卫浴品牌提供集成服务。

2、佛山工业机器人产业链完整性分析

总体来看,佛山市工业机器人产业链基本完整,但是80%的企业集中在下游系统集成环节,上游关键零部件制造与中游本体制造环节相对偏弱。

其中,在上游关键零部件制造环节,除佛山华数机器人有限公司在控制系统领域、广东天太机器人有限公司在AGV用谐波减速器领域具备一定优势外,工业机器人用RV减速器、伺服电机、驱动器等关键零部件与国内外先进水平均存在较大差距,尚未形成规模化发展;

在整机制造环节,企业数量较少,主要产品尚未形成竞争优势,并且在高端本体制造方面涉足较少;

在系统集成领域,依托佛山陶瓷、家具、家电、铝型材等优势制造业转型升级需求,成长起一批专注细分领域的系统集成商,并形成了一定竞争优势,然而集成企业与新兴技术融合能力存在欠缺,在一定程度上制约了企业在智能制造整体解决方案方面的水平提升。此外,佛山工业机器人产业配套服务水平较低,缺乏公共服务平台支撑产业发展。

三、完善佛山工业机器人产业供应链的建议

综合考虑佛山产业基础、特色、市场需求、区位优势及国内外产业竞争格局等多方面因素,总体上建议充分发挥佛山市制造业规模大、门类众多的市场优势及辐射粤港澳大湾区的区位优势,大力推动机器人应用,拉动佛山市机器人产业链发展:差异化发展关键零部件,发展壮大特色整机产业,积极培育集成应用优势。

1、差异化发展关键零部件

虽然,当前国产关键零部件产品的性能与可靠性与国外先进水平仍有一定差距,但随着国内企业不断地加大投入,产品技术水平和生产能力都得到了大幅提高,三大关键零部件均已实现进口替代。基于佛山当前的基础条件,建议佛山在关键零部件上采取差异化发展的思路。

首先,依托现有基础,强化优势环节,形成拳头产品;其次,介于当前国内RV减速器和伺服电机等零部件已实现突破并逐步走向规模化生产,佛山如进入上述领域应深入研究,针对实际情况再做决策;最后,佛山可以考虑引进国内技术领先的研发机构与企业,或者大力支持当地创新型企业自主研发生产需求量大、市场前景广阔的传感器、微小型电机等关键零部件,不仅满足工业机器人需求,同时满足未来服务机器人的巨大需求。

2、积极培育集成应用优势

佛山是中国重要的制造业生产基地,涵盖了几乎所有制造业行业,家电、家具、陶瓷、装备制造、金属加工等传统行业优势突出。佛山市工业机器人企业中约80%为系统集成商,这是佛山市工业机器人产业的特点,也是佛山市工业机器人产业的优势。佛山应在制造业转型升级过程中,积极推动制造企业开展智能化改造,激发市场需求,培育支持本地系统集成商做大做强,形成集成应用产业优势。

3、发展壮大特色整机产业

围绕陶瓷、家具、家电、金属加工、纺织、建筑等传统优势行业转型升级的市场需求,研发生产满足细分市场需求的特色整机产品。制定鼓励政策,开展特色整机产品的应用示范,支持系统集成商及用户选用,促使机器人产品在细分领域加快技术迭代,提高产品稳定性和可靠性,实现从“能用”到“好用”的跨域,在细分领域站住脚跟,进而进军高端应用领域,打造细分领域龙头企业和隐形冠军,树立优质品牌,从而实现产业升级。

4、加强公共服务平台建设

针对佛山市工业机器人产业配套服务水平较低的现状,建议加强公共服务平台建设,营造良好产业发展环境:搭建技术创新平台,支持关键共性技术的研究;建设产业孵化中心,培育壮大机器人企业队伍;发挥地方行业组织的作用,为产业发展提供战略咨询服务,引导企业正确定位,避免恶性低价竞争;搭建设备租赁平台,帮助中小企业解决“潮汐订单”的问题,使更多中小企业可以用得起、用得上机器人产品;组建教育培训中心,为机器人产业发展培养人才队伍。

(作者陈丹为中国机器人产业联盟产业研究部副主任,吴桐为国机智能技术研究院有限公司总工程师)